Terdapat dua jenis sumber DBH, yaitu DBH yang berasal dari pendapatan pajak dan DBH yang berasal dari sumber daya alam (SDA). DBH pajak mencakup pajak penghasilan (PPh), pajak bumi dan bangunan (PBB), serta cukai hasil tembakau (CHT). Sementara itu, DBH yang berasal dari pendapatan SDA mencakup migas, mineral dan batu bara (minerba), panas bumi, kehutanan, serta perikanan.

Dalam pengalokasian DBH, pemerintah menggunakan tiga prinsip utama. Prinsip pertama adalah by origin, yang berarti daerah penghasil SDA akan mendapatkan porsi DBH yang lebih besar dibandingkan dengan daerah non-penghasil. Sebagai contoh, Provinsi Kalimantan Timur, sebagai penghasil kelapa sawit, akan mendapatkan porsi DBH yang lebih besar daripada daerah yang bukan penghasil kelapa sawit.

Prinsip kedua adalah mempertimbangkan eksternalitas negatif. Daerah yang terdampak oleh eksploitasi SDA yang berlebihan akan memperoleh alokasi DBH sebagai kompensasi dan untuk meningkatkan kapasitas daerah tersebut dalam menangani dampak negatif tersebut.

Prinsip ketiga adalah memperhatikan kinerja daerah. Sebesar 10% dari DBH yang diberikan kepada daerah bergantung pada indikator Indeks Kualitas Lingkungan Hidup (IKLH) dari Kementerian Lingkungan Hidup dan Kehutanan (KLHK) untuk DBH SDA, serta optimalisasi penerimaan negara atau skor kepatuhan terhadap pelaporan Berita Acara Rekonsiliasi (BAR) Pajak untuk DBH pajak.

Dasar Hukum Pengalokasian DBH

Salah satu dasar hukum utama dalam pengalokasian DBH adalah Undang-Undang No. 1 Tahun 2022 tentang Hubungan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah (HKPD). UU ini merupakan hasil reformasi untuk meningkatkan efektivitas hubungan keuangan antara pusat dan daerah.

Dengan adanya UU No. 1/2022, penerimaan negara yang dibagihasilkan akan disesuaikan dengan proyeksi realisasi tahun sebelumnya, yaitu data semester pertama yang diproyeksikan hingga akhir tahun. Berbeda dengan undang-undang sebelumnya yang hanya didasarkan pada rencana penerimaan negara.

UU No. 1/2022 juga memberikan cakupan pembagian DBH yang lebih luas dibandingkan dengan UU No. 33/2004. Sebagai contoh, dalam UU yang baru, DBH tidak hanya diberikan kepada daerah penghasil, tetapi juga kepada daerah yang berbatasan langsung dengan daerah penghasil, daerah pengolah, serta daerah lainnya dalam satu provinsi.

Perbedaan Formula Alokasi DBH antara UU 33/2004 dan UU 1/2022

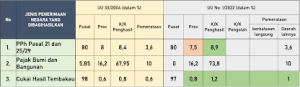

Perbedaan mendasar antara UU 33/2004 dan UU 1/2022 adalah dalam formula alokasi DBH. Dalam UU No. 1/2022, sebesar 90% dari DBH dibagikan sesuai dengan formula yang telah ditetapkan, sementara 10% sisanya bergantung pada kinerja masing-masing daerah. Berbeda dengan aturan sebelumnya yang hanya didasarkan pada proporsi tertentu antara pemerintah pusat dan daerah. Selain itu, terdapat peningkatan proporsi pembagian CHT dalam DBH, yang sebelumnya sebesar 2% kini menjadi 3%.

Perhitungan Dana Bagi Hasil

Pembagian DBH berdasarkan jenis daerah telah diatur dalam undang-undang. Berikut adalah ketentuan persentase pembagian DBH pajak dan DBH SDA:

- Pembagian DBH Pajak: Pembagian dilakukan berdasarkan jenis pajak yang diterima oleh pemerintah daerah.

- Pembagian DBH SDA, di luar Migas dan Minerba: Pembagian ini didasarkan pada jenis sumber daya alam yang ada di daerah tersebut.

Perhitungan Dana Bagi Hasil Minerba

Perhitungan DBH untuk sektor minerba, yang mencakup batu bara dan mineral lainnya, berasal dari dua jenis iuran, yaitu iuran tetap (land-rent) berdasarkan luas wilayah eksplorasi dan royalti berdasarkan jumlah produksi. Proses penghitungan dilakukan oleh Kementerian ESDM yang menentukan PNBP minerba per daerah, sementara Kemendagri memastikan batas wilayah yang sesuai.

Mekanisme Transfer Ke Daerah

Dana Bagi Hasil tidak hanya disalurkan dalam satu kali transfer penuh, melainkan secara berkala tiap triwulan dan bahkan setiap bulan. Agar penyaluran DBH dapat dilakukan, daerah wajib menyampaikan pelaporan terkait penggunaan dana tersebut. Hal ini bertujuan untuk mendorong peningkatan kinerja pengelolaan keuangan daerah.

Untuk memahami bagaimana Obi mendapatkan Perhitungan Dana Bagi Hasil (DBH) Minerba, kita perlu merujuk pada rumus yang dijelaskan dalam tulisan sebelumnya dan menyelaraskannya dengan praktik penghitungan DBH minerba yang berlaku, khususnya untuk batu bara dan mineral lainnya. Proses perhitungan DBH minerba untuk daerah penghasil seperti Obi mengikuti beberapa tahapan, sebagaimana dijelaskan berikut:

1. Pengumpulan Data Produksi Minerba (Lifting)

Langkah pertama dalam perhitungan DBH minerba adalah pengumpulan data mengenai produksi minerba di Obi, khususnya untuk batu bara atau mineral lainnya yang dieksploitasi. Data ini diperoleh dari Kementerian Energi dan Sumber Daya Mineral (ESDM), yang mengumpulkan informasi tentang lifting (produksi) batu bara atau mineral di wilayah tersebut, termasuk data dari setiap kontraktor yang terlibat.

- Lifting batu bara/mineral: Merupakan jumlah volume batu bara atau mineral yang dihasilkan oleh perusahaan tambang dalam periode tertentu, yang akan dihitung untuk menentukan seberapa besar kontribusi Obi dalam sektor minerba.

2. Penghitungan PNBP (Penerimaan Negara Bukan Pajak)

Setelah data lifting dikumpulkan, PNBP (Penerimaan Negara Bukan Pajak) untuk sumber daya alam minerba dihitung. PNBP ini terdiri dari dua komponen utama:

- Royalti: Berdasarkan jumlah produksi batu bara atau mineral yang dihasilkan. Setiap jenis mineral dan batu bara memiliki tarif royalti yang berbeda, yang ditetapkan oleh pemerintah.

- Iuran Tetap (Land Rent): Ini adalah biaya yang dikenakan berdasarkan luas wilayah yang dieksplorasi oleh perusahaan tambang, dihitung berdasarkan tarif yang berlaku per hektar.

3. Perhitungan Gross Revenue (Pendapatan Kotor)

Setelah data PNBP dikumpulkan, dilakukan perhitungan Gross Revenue, yaitu total pendapatan yang diperoleh dari hasil eksploitasi sumber daya alam. Gross Revenue ini mencakup semua pemasukan yang dihasilkan dari penjualan batu bara atau mineral yang dieksploitasi di Obi.

4. Pengurangan untuk Komponen Biaya dan Imbalan

Setelah menghitung Gross Revenue, dilakukan pengurangan untuk beberapa komponen biaya yang harus dikeluarkan oleh pemerintah dan kontraktor. Komponen yang harus dikurangkan dalam perhitungan Equity to be Split (Profit Oil) antara lain:

- First Tranche Petroleum (FTP): Ini adalah bagian dari hasil produksi yang disisihkan untuk pemerintah dan kontraktor berdasarkan ketentuan yang ada dalam kontrak kerja sama.

- Investment Credit: Insentif yang diberikan pemerintah kepada investor untuk mendukung investasi dalam sektor hulu.

- Cost Recovery: Biaya operasional yang dikeluarkan oleh kontraktor yang akan diganti oleh pemerintah pusat.

5. Pembagian Hasil

Setelah pengurangan tersebut, didapatkan nilai Equity to be Split atau Profit Oil, yang kemudian akan dibagi antara pemerintah pusat dan daerah berdasarkan persentase yang telah ditetapkan. Ini adalah bagian dari hasil yang dibagikan melalui DBH minerba.

6. Penghitungan Dana Bagi Hasil

Selanjutnya, Dana Bagi Hasil (DBH) Minerba yang diterima oleh daerah seperti Obi dihitung berdasarkan persentase yang telah ditetapkan dalam peraturan. Seperti dijelaskan sebelumnya, DBH minerba akan dibagi dengan formula yang sudah disesuaikan dengan kontribusi produksi minerba dari daerah tersebut.

- Daerah penghasil: Obi sebagai daerah penghasil minerba (batu bara atau mineral lainnya) berhak mendapatkan bagian yang lebih besar dibandingkan daerah non-penghasil.

- Kompensasi untuk wilayah otonomi khusus: Jika Obi termasuk dalam wilayah yang memiliki status khusus, seperti Papua atau Aceh, daerah ini dapat menerima kompensasi yang lebih besar untuk hasil migas atau minerba.

7. Penyusunan dan Pembagian DBH

Setelah dilakukan perhitungan dan ditentukan berapa besar DBH yang diterima oleh Obi, dana tersebut akan disalurkan kepada pemerintah daerah sesuai dengan mekanisme transfer yang ada, yaitu bisa secara triwulanan atau bulanan.

Contoh Rumus Perhitungan

Secara ringkas, rumus perhitungan untuk DBH minerba, terutama di Obi, adalah sebagai berikut: PNBP=(Entitlement Pemerintah−DMO Fee−Fee Hulu Migas−Pajak−Bea Masuk−PDRD)+(±Over/Under Lifting)\text{PNBP} = (\text{Entitlement Pemerintah} – \text{DMO Fee} – \text{Fee Hulu Migas} – \text{Pajak} – \text{Bea Masuk} – \text{PDRD}) + (\pm \text{Over/Under Lifting})

Dengan rincian:

- Entitlement Pemerintah: Bagian pemerintah pusat dari hasil produksi minerba.

- DMO Fee: Kewajiban kontraktor untuk menyuplai 25% dari hasil produksi untuk kebutuhan dalam negeri.

- Fee Hulu Migas: Biaya yang terkait dengan kegiatan hulu migas.

- Pajak: Pajak yang dikenakan pada perusahaan tambang, baik untuk pusat maupun daerah.

- Bea Masuk: Pajak impor atau bea masuk lainnya.

- PDRD: Pajak daerah yang diterima oleh pemerintah daerah.

- Over/Under Lifting: Selisih antara produksi aktual dengan kuota yang sudah ditetapkan.

Dana yang terhitung dari hasil perhitungan ini akan menjadi DBH yang disalurkan kepada Obi, yang selanjutnya akan digunakan oleh pemerintah daerah untuk pembangunan.